注册会计师《财务成本管理》第一章作为全书的导论和基石,其重要性不言而喻。本章系统阐述了财务管理的目标、核心概念、基本理论以及企业组织形式等基础内容,为后续深入学习各类财务决策、分析和工具奠定了坚实的理论基础。其中,“财务管理的核心概念和基本理论”以及与之密切相关的“工商注册”(企业组织形式选择)是历年考试的高频考点。考生需在理解的基础上进行准确记忆和灵活应用。

一、 财务管理的核心概念

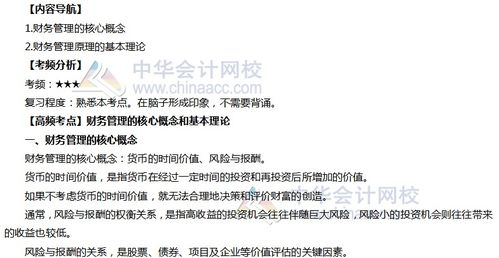

核心概念是理解和运用财务管理知识的钥匙,主要包含以下五个方面:

- 现金及现金流:财务管理关注的是现金流而非会计利润。现金流是企业的“血液”,决定了企业的生存、偿债和发展能力。投资决策、融资决策和营运资本管理都围绕现金的流入、流出及其时间分布展开。

- 现值与时间价值:货币具有时间价值,今天的一元钱比未来的一元钱更值钱。现值概念是将未来不同时点的现金流折算到当前时点的价值,是评估任何资产、项目或决策价值的基础。折现率的选择至关重要。

- 风险与报酬的权衡:高报酬通常伴随着高风险。财务管理的核心任务之一就是在给定的风险水平下追求报酬最大化,或在设定的报酬目标下将风险降至最低。任何财务决策都是对风险与报酬的权衡。

- 价值创造:财务管理的首要目标是增加企业价值。判断一项决策(如投资、融资、股利分配)好坏的根本标准,是看它能否为股东创造增量价值(即净现值NPV > 0)。

- 资本市场有效性:这一概念探讨证券价格对信息的反映速度与程度。有效市场假设(弱式、半强式、强式)影响着公司的融资策略、信息披露政策以及投资者的投资策略。

二、 财务管理的基本理论

基本理论是对财务管理实践的规律性和指导框架。

- 资本结构理论:研究企业负债与权益的比例(资本结构)如何影响企业价值和资本成本。核心理论是MM理论(无税MM理论、有税MM理论),以及后续发展的权衡理论、代理理论、优序融资理论等。理解不同理论的前提假设和主要结论是关键。

- 投资组合理论与资本资产定价模型(CAPM):

- 投资组合理论:强调通过多元化投资可以分散非系统性风险,市场不会为承担非系统性风险提供额外报酬。

- CAPM:描述了单一证券或投资组合的期望报酬率与系统性风险(β系数)之间的关系。公式为:

Ri = Rf + βi * (Rm - Rf)。这是估计股权资本成本最常用的模型。

- 期权定价理论:不仅用于金融期权估值,其思想(如灵活性价值、等待的价值)广泛应用于实物投资决策(实物期权)、企业估值和激励合约设计等领域。

- 有效市场假说:如前所述,是连接财务管理与资本市场的重要理论,对公司融资、投资和信息披露行为具有指导意义。

三、 工商注册:企业组织形式与财务管理

“工商注册”这一实务环节,在财管教材中对应的是“企业的组织形式”选择。不同的组织形式,其财务管理特征、目标、融资难度、税收和法律风险迥异,直接影响财务决策的起点。

- 个人独资企业:

- 特征:一人出资、经营,无限责任,非法人主体。

- 财务影响:融资渠道狭窄(主要靠业主个人资本和信用),企业价值与业主个人财富无法分离,财务管理目标相对简单但风险高度集中。

- 合伙企业:

- 特征:两个或以上合伙人订立协议,共同出资、经营、共担风险。普通合伙人承担无限连带责任。

- 财务影响:融资能力优于个人独资企业,但股权转让困难,决策效率可能较低,税收为“穿透实体”(合伙企业不交企业所得税,合伙人交个人所得税)。

- 公司制企业(有限责任公司和股份有限公司):

- 特征:法人主体,股东承担有限责任,所有权与经营权分离,股权转让相对便利(尤指股份有限公司)。

- 财务影响:

- 融资优势:可通过发行股票、债券等方式大规模融资,是主流的企业组织形式。

- 代理问题:由于两权分离,产生了股东与管理层之间的利益冲突(第一类代理问题),以及大股东与小股东之间的冲突(第二类代理问题),这构成了公司治理和许多财务决策(如激励、监督)的核心。

- 双重课税:公司缴纳企业所得税,股东获得股利后还需缴纳个人所得税。

四、 高频考点与备考建议

- 考点关联:本章考点往往相互关联。例如,选择公司制企业(工商注册决策)带来了“所有权与经营权分离”,进而引出了“代理问题”,而解决代理问题、协调利益冲突是实现“股东财富最大化”目标(财务管理目标)的关键,最终服务于“企业价值创造”这一核心概念。

- 考核方式:

- 客观题:直接考查核心概念的定义、基本理论的提出者、主要结论、各种组织形式的优缺点比较等。要求记忆准确。

- 主观题基础:本章理论是后续计算分析题和综合题的理论基础。例如,CAPM用于计算股权成本,现值概念用于项目估值,风险报酬权衡思想贯穿投资决策始终。

- 备考建议:

- 构建框架:首先建立“目标—核心概念—基本理论—环境(组织形式/市场)”的知识框架,理解其内在逻辑。

- 对比记忆:对比记忆三种企业组织形式的特点、对比MM理论不同假设下的结论、对比不同市场有效性的含义。

- 联系实际:将抽象理论与现实商业案例(如公司上市、管理层激励、并购重组)相联系,加深理解。

- 精准记忆:对关键名词、理论名称、公式(如CAPM)做到准确无误。

攻克第一章的高频考点,不仅是为了应对考试中的直接提问,更是为了搭建起财务管理的整体思维大厦,为后续章节的深入学习铺平道路。务必在理解其精髓的基础上进行扎实掌握。